302 Hizmet İhracatı Faturası: e-Arşiv’de Nasıl Kesilir?

Yurt dışı müşterilere hizmet ihracatı faturası manuel olarak yazılmaz. Mükellef Logo, Mikro, Paraşüt, Mükellef, Bizmu gibi entegratörler veya GİB Portal üzerinden e-Arşiv fatura olarak düzenlenir. Bu sayfa, ekrandaki alanlardan hangisinin ne olduğunu, hangi değerleri seçmeniz gerektiğini ve yapılan en sık hataları açıklar.

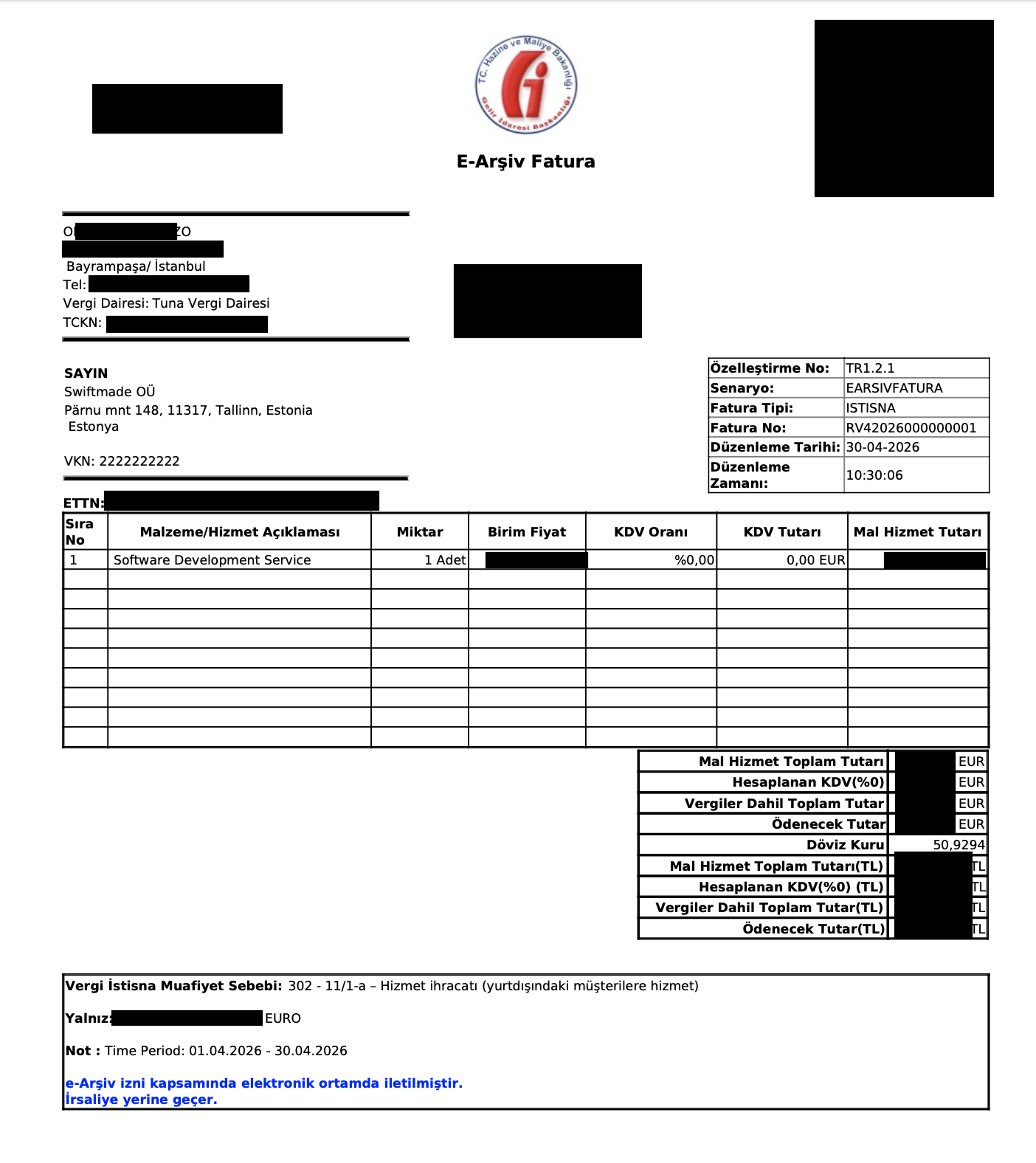

Yurt dışı bir müşteriye düzenlenmiş, gerçek bir e-Arşiv 302 faturası (kişisel bilgiler maskelenmiştir). Aşağıda her alanın ne olduğunu ve hangi değeri girmeniz gerektiğini açıklıyoruz.

e-Fatura mı e-Arşiv mi?

Yurt dışı müşteriler Türkiye’deki e-Fatura sistemine kayıtlı değildir, bu yüzden onlara her zaman e-Arşiv fatura kesilir. e-Fatura mükellefi olsanız bile bu kural değişmez:

| Senaryo | Müşteri | Belge tipi |

|---|---|---|

| Yurt içi B2B (e-Fatura kayıtlı) | TR firma, GİB sisteminde | e-Fatura |

| Yurt içi B2C / B2B (e-Fatura kayıtlı değil) | TR firma veya gerçek kişi | e-Arşiv |

| Yurt dışı (her durumda) | Foreign company / individual | e-Arşiv |

Faturada otomatik dolan alanlar

Aşağıdaki alanlar GİB altyapısı tarafından otomatik atanır; sizin manuel girmenize gerek yoktur:

| Alan | Değer | Açıklama |

|---|---|---|

| Özelleştirme No | TR1.2.1 | UBL-TR şema sürümü |

| Senaryo | EARSIVFATURA | Yurt dışı müşteri için sabit |

| Fatura No | RV-2026-000001 (örn.) | Sıralı, mükellef tarafından üretilir |

| Düzenleme Tarihi/Zamanı | 30-04-2026 / 10:30:06 | Hizmetin tahakkuk ettiği tarih |

| ETTN | UUID | Elektronik Belge Takip Numarası |

Fatura Tipi: ISTISNA seçin

Bu, en önemli alan. e-Arşiv fatura formunda Fatura Tipi olarak şu seçenekler bulunur: SATIS, IADE, TEVKIFAT, ISTISNA, OZELMATRAH, IHRACKAYITLI.

Yurt dışı hizmet ihracatı için ISTISNA seçilir. “İhracat” veya “ihracKayıtlı” değil; bunlar mal ihracatı içindir. Hizmet ihracatı her zaman ISTISNA tipi altında 302 koduyla işlenir.

Müşteri (SAYIN) bilgileri

| Alan | Ne yazılır | Örnek |

|---|---|---|

| Unvan | Yurt dışı tüzel/gerçek kişinin tam adı | Acme Inc., Beispiel GmbH |

| Adres | Tam yurt dışı adres + ülke | Pärnu mnt 148, 11317, Tallinn, Estonia |

| Ülke | Müşterinin yerleşik olduğu ülke | Estonya, USA, United Kingdom |

| VKN | Yurt dışı müşteri için 2222222222 | (10 adet 2, standart yer tutucusu) |

Püf nokta: Yurt dışı müşterilerin TR vergi kimlik numarası olmadığı için GİB Portal ve özel entegratörler

2222222222(10 adet 2) değerini standart yer tutucusu olarak kabul eder. Müşterinin kendi ülkesindeki VAT ID / EIN / TIN numarası varsa müşteri unvanı altına serbest metin olarak ekleyebilirsiniz; ancak VKN alanı her zaman2222222222kalır.

Hizmet kalem bilgileri

| Alan | Değer |

|---|---|

| Sıra No | 1 (her satır için artan) |

| Malzeme/Hizmet Açıklaması | İngilizce teknik tanım: Software Development Service, UI/UX Design Service, Engineering Consulting |

| Miktar | 1 Adet (genellikle) veya saat bazlı |

| Birim Fiyat | Toplam tutar / miktar |

| KDV Oranı | %0,00 |

| KDV Tutarı | 0,00 EUR (otomatik) |

| Mal Hizmet Tutarı | Birim fiyat × miktar |

Para birimi ve döviz kuru

Para birimi alanına EUR / USD / GBP seçtiğinizde sistem T.C. Merkez Bankası kurunu otomatik çekip TL karşılığını gösterir. Manuel kur girmeniz gerekmez; ancak girdiğiniz kurun TCMB ile uyumlu olması zorunludur.

| Alan | Değer | Açıklama |

|---|---|---|

| Para Birimi | EUR / USD / GBP | TL olmaz |

| Döviz Kuru | TCMB Resmî Kuru (örn. 50,9294) | Otomatik veya manuel |

| Mal Hizmet Toplam Tutarı | Döviz cinsinden | EUR |

| Mal Hizmet Toplam Tutarı (TL) | TL karşılığı | Otomatik hesaplanır |

| Ödenecek Tutar | Döviz cinsinden | EUR |

Kritik alan: Vergi İstisna Muafiyet Sebebi

Faturanın altında yer alan Vergi İstisna Muafiyet Sebebi alanına şu metni birebir girin:

302 - 11/1-a – Hizmet ihracatı (yurtdışındaki müşterilere hizmet)

Bu metin GİB e-Arşiv altyapısının tanıdığı standart muafiyet açıklamasıdır. Bazı entegratörler dropdown menüden seçtirir; o durumda “302 - 3065 sayılı KDV Kanunu’nun 11/1-a maddesi kapsamında hizmet ihracatı” benzeri seçeneği seçin.

Opsiyonel alanlar

- Yalnız (Toplam tutarın yazıyla ifadesi): Bazı entegratörler otomatik üretir

- Not: Hizmet dönemi belirtmek için iyi bir alan:

Time Period: 01.04.2026 - 30.04.2026 - ETTN: Sistem otomatik atar, müdahale etmeyin

Footer (e-Arşiv standartı)

Düzenlenen e-Arşiv faturanın altında otomatik şu satır yer alır:

e-Arşiv izni kapsamında elektronik ortamda iletilmiştir. İrsaliye yerine geçer.

Bu metni kaldırmanıza gerek yoktur; e-Arşiv yasal gerekliliğidir.

Yaygın hatalar

Hata 1: Fatura Tipi olarak “İhracat” veya “İhracKayıtlı” seçmek. Doğrusu: Hizmet ihracatı için ISTISNA seçilir; ihracat tipleri sadece mal (gümrük çıkışı) ihracatı içindir.

Hata 2: Müşteri VKN’sine boş bırakmak veya rastgele rakam yazmak. Doğrusu: Yurt dışı müşteri için her zaman

2222222222(10 adet 2) yer tutucusu kullanılır.

Hata 3: Faturayı TL üzerinden kesmek. Doğrusu: Para birimi USD/EUR/GBP gibi döviz olmalı; TL otomatik karşılık olarak gösterilir.

Hata 4: Hizmet açıklamasında “consulting” gibi genel ifade kullanmak. Doğrusu: Spesifik teknik tanım yazın: “Software Development”, “UI/UX Design”, “Architectural Engineering Services”. Vergi denetiminde net niyet beyanı için kritik.

Hata 5: Vergi İstisna Muafiyet Sebebi alanını boş bırakmak veya yanlış kod (301, 304) seçmek. Doğrusu: 302 - 11/1-a – Hizmet ihracatı. 301 mal ihracatı, 304 yolcu beraberi eşya ihracatıdır.

Hata 6: Müşterinin Türkiye’deki temsilcisi/iştiraki adına fatura kesmek. Doğrusu: Fatura, yurt dışı mukim ana firma adına düzenlenmelidir. TR temsilcisi adına kesilen fatura istisna kapsamına girmez.

Tahsilat ve dosyalama

Fatura kesildikten sonra ödeme tahsil edildiğinde:

- Banka, dövizi TL’ye çevirirken Döviz Alım Belgesi (DAB) düzenler; bu belge istisnanın kanıtıdır.

- Bedeli döviz hesabında tutmaya devam ederseniz döviz hesabı dekontu kabul edilir.

- DAB veya dekont, fatura ile birleştirilerek dosyalanır; YMM denetiminde gerekir.

Önemli: Hizmet ihracatı bedeli yıllık beyanname verme süresine kadar Türkiye’ye getirilmelidir. Geç getirilen tutarlar istisna dışı kalabilir.

KDV beyannamesinde gösterimi

Aylık KDV beyannamesinde:

- Tablo 8 - İstisnalar: hizmet ihracatı tutarı 302 satırına yazılır

- KDV iade talep ediliyorsa Tablo 6’ya iade hesabı dahil edilir

- Yıllık beyannamede (gelir veya kurumlar vergisi) kazanç indirimi tutarı %100 olarak gösterilir

KDV iade talebinde bulunulacaksa faturalara karşılık gelen DAB ve banka dekontları, sözleşmeler ve döviz çıkış belgeleri YMM tarafından kontrol edilir.

Kaynaklar

- 3065 sayılı KDV Kanunu 11/1-a: Hizmet ihracatı istisnası

- GİB e-Belge Portalı: Resmî e-Arşiv portalı

- Hizmet İhracatı Rehberi (Remote Vergi)

- Hizmet İhracatı İstisnası ve YMM Tasdiki